Aide

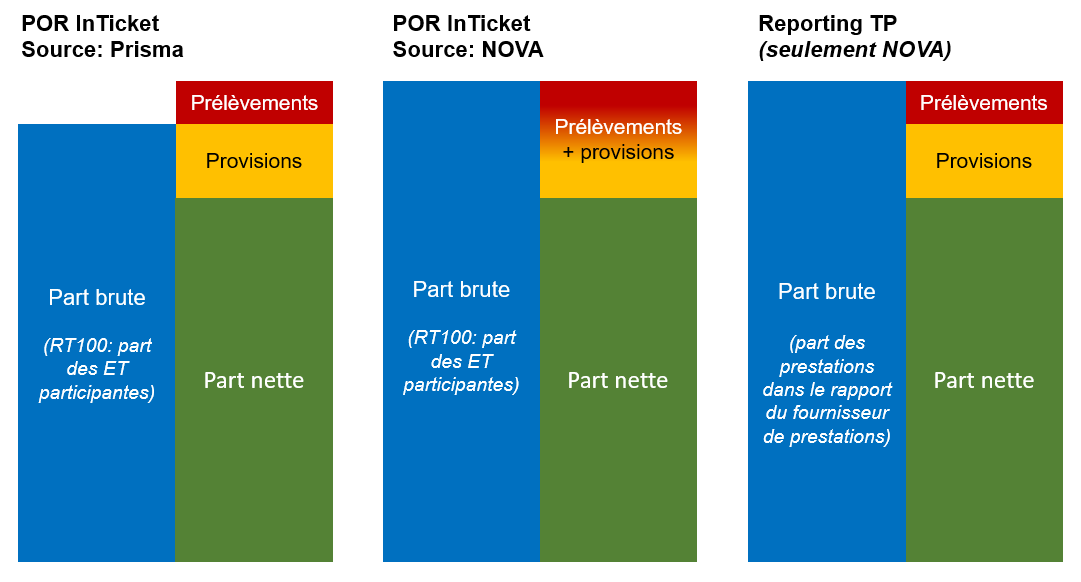

Pour des raisons techniques, les prélèvements sur les prestations décomptées avec Prisma constituent une diminution des recettes et ne figurent donc pas dans la part brute de chaque entreprise de transport. La situation est différente pour les prestations décomptées avec NOVA, où les prélèvements font désormais partie de la part brute. Les parts de ces prestations sont par conséquent plus élevées.

Les prélèvements sont utilisés pour financer les coûts de commercialisation et d’autres charges (p. ex. la production des cartes ou les frais de personnel du CC Brigue) de certains produits (AG, ADT, abonnement modulable, etc.). Dans ce cadre, un montant fixe est directement déduit lors de chaque vente de l’un des produits concernés.

La différence entre les prélèvements et les coûts effectifs est créditée ou imputée à chaque entreprise qui participe à l’offre concernée lors du décompte de l’année suivante. La clé de répartition des recettes de chaque produit est utilisée à cette fin. Les coûts financés par les prélèvements prévus au budget pour 2018 se montent à environ 29 millions de francs. Du fait de la logique de comptabilisation de Prisma, ces prélèvements ne figuraient jusqu’ici pas dans la comptabilité.

Avec le passage au système NOVA, les prélèvements figurent désormais aussi dans la part brute. Ceci entraîne des recettes plus élevées. Les prélèvements ayant NOVA pour source apparaissent en tant que partie des provisions dans l’outil de reporting financier «POR InTicket», et même comme type distinct de parts dans le nouveau reporting TP (colonne «prélèvements à la charge de»). En revanche, pour les prestations décomptées avec Prisma, les prélèvements ne figurent ni dans la part brute, ni dans le financement sous «Provisions».

En raison des règles comptables actuelles, les prélèvements doivent être présentés en tant que coûts à partir du 1er janvier 2019 (principe de la valeur brute). Les possibilités d’évaluation détaillée du nouveau reporting TP pour le financement des prélèvements offrent désormais la base nécessaire à cette fin pour les prestations décomptées sur NOVA. En complément à cela, la dernière version de l’outil de prévision budgétaire sera développée pour la fin août et autorisera dorénavant les entreprises de transport à calculer leur part du financement couverte par les prélèvements.